关键词 |

白银固定资产盘点评估,仓库盘点的基本流程-盘点库存的评估,机房资产盘点-盘点库存的评估,酒店固定资产盘点-盘点库存的评估 |

面向地区 |

中合益德资产评估事务所的资产盘点服务,不仅流程规范、操作严谨,更依托团队与技术,确保盘点结果的准确性和可靠性。从初步清点到终报告,每一步都经过严格把控旨在为企业提供真实、全面的资产状况分析,资产盘点不仅是对企业物质资产的梳理,更是对企业财务状况的一次全面体检。通过我们的服务,企业能够及时发现并解决潜在的财务问题,进而优化资源置,提升运营效率。选择我们,选择与信赖。让我们的资产盘点服务成为您企业财务管理的得力助手,为您的企业发展保驾。

公司固定资产盘点方案

资产盘点,公司管理。随着企业规模的扩大和业务范围的扩展,固定资产的数量和种类也在不断增加。为了提高资产管理效率,降低运营成本,同时满足集团公司对于资产管理的需求,我们计划采用智能化管理方案,以实现固定资产的全面盘点、核算和管理。

一、盘点目标

1.确保固定资产信息的准确性和完整性。

2.发现资产管理中的问题和漏洞,及时采取改进措施。

3.提高资产使用效益,促进公司资产管理规范化。

二、盘点范围

本次盘点涉及各分公司的固定资产,包括但不限于房屋建筑物、机械设备、车辆、办公家具等。

三、盘点时间

本次盘点计划于xxxx年xx月xx日至xxxx年xx月xx日进行。

四、盘点人员

固定资产管理员、会计、固定资产使用部门管理员将共同参与本次盘点。

五、盘点方法

采用抽盘和全盘相结合的方法,对资产进行分类,并按照重要程度进行排序。对于金额较大的资产进行全盘,对于金额较小的资产进行抽盘。

六、具体工作步骤

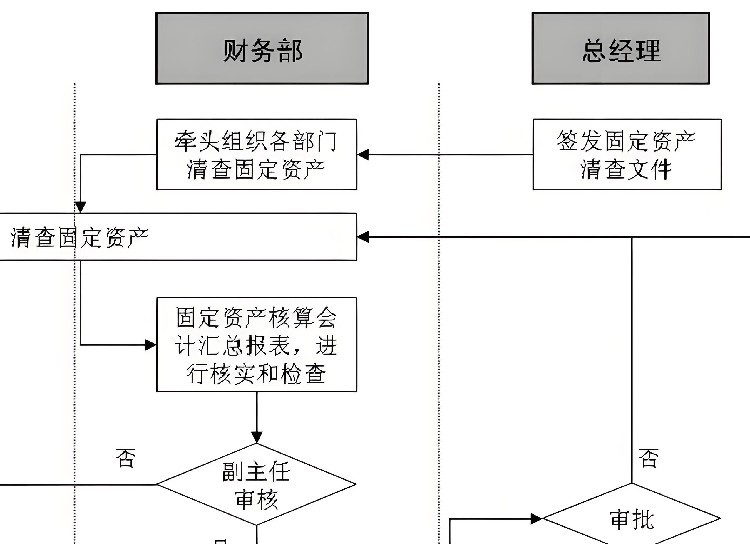

1.准备阶段:财务部根据账上金额导出固定资产卡片清单,并制作固定资产盘点表。

同时,固定资产管理员进行自盘整理。

2.实地盘点阶段:由固定资产管理员、使用部门管理员和会计组成盘点小组,对固定资产进行实地盘点,并记录盘点结果。对于盘盈、盘亏以及报废的固定资产要香明原因,并出具说明材料。

3.整理分析阶段:固定资产管理部门根据盘点结果编制固定资产盘点报告,分析固定资产的使用情况、盘盈盘亏原因等。同时,财务部根据固定资产管理部门的报告编制固定资产盘点财务分析报告。

4.反馈与改进阶段:将盘点结果向公司领导汇报,针对存在的问题提出改进措施,并落实责任部门进行整改。同时,根据盘点结果对资产管理流程进行优化,提高资产管理效率。

后续跟进阶段:对盘盈、盘亏以及报废的固定资产进行后续处理,如追索责任人赔5.偿、报废资产处置等。同时,对资产管理流程进行持续改进和优化,确保资产管理规范化、化。

七、工作要求与注意事项

1.参与盘点的人员严格按照盘点计划的要求和程序执行到位,确保署完整,不漏盘、不重盘。对于发现的异常情况要及时汇报并处理。2.对于盘盈、盘亏以及报废的固定资产要查明原因并加以文字说明,由相关领导在盘点表及文字说明材料上签字加以确认。

如何进行固定资产盘点盘点呢,也许你会拿着企业提供的固定资产清单不知所措,也不知道如何制作底稿以及盘点的比例,今天来跟大家详细讲一讲:

,咱们得明白什么是固定资产。简单来说,固定资产就是公司里那些价值比较高、使用时间长、不容易变成现金的物件,比如厂房、机器、车辆等等。

那么为什么要进行固定资产盘点呢?这是因为通过盘点,我们可以确保公司账面上的固定资产与实际拥有的相符,防止资产流失或被误记。

以上就是给大家说的如何进行固定资产盘点的内容。

固定资产折旧年限设定需谨慎,遵循低年限要求至关重要:

房屋、建筑物:低20年折旧期。

生产性设备(含飞机、火车、轮船、机器等):低10年折旧期。

生产经营辅助器具、工具、家具:低5年折旧期。

非主要运输工具(除飞机、火车、轮船):低4年折旧期。

电子设备:低3年折旧期。

请注意,上述为低折旧年限标准。例如,对于电子设备如电脑,虽低要求为3年,但根据实际情况,企业可选择更长的折旧期,如5年,以更合理地反映资产价值消耗。

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

————— 认证资质 —————

常州本地固定资产盘点评估热销信息